Kary celne UK (customs penalties) – skala sankcji HMRC i jak ich unikać

Jakie kary celne grożą za błędy w odprawie w UK? Sprawdź skalę sankcji HMRC, jak działa voluntary disclosure i dlaczego warto mieć agencję celną.

Autor

Zespol easyclearance.plPublikacja

2026-04-20

Zaktualizowano

2026-04-20

Błąd w odprawie celnej to nie tylko formalność do poprawienia. W UK system kar celnych jest wielopoziomowy i może dotknąć zarówno małego importera, jak i dużą spółkę — od kilkusetfuntowych grzywien po postępowania karne i konfiskatę towaru. Zrozumienie, jak działa HMRC w zakresie egzekwowania prawa celnego, jest pierwszym krokiem do ochrony swojego biznesu.

Podstawy prawne — na czym opiera się system kar celnych w UK?

System kar celnych w UK regulują przede wszystkim:

- Finance Act 2003 (Part 6) — civil penalties za niedopłatę cła i VAT,

- Customs & Excise Management Act 1979 (CEMA) — kary za przemyt i celowe unikanie cła,

- Finance Act 1994 — penalties proceduralne,

- Taxation (Cross-border Trade) Act 2018 — przepisy po Brexicie dotyczące UK Global Tariff.

HMRC ma szerokie uprawnienia do nakładania kar administracyjnych (civil penalties) bez konieczności kierowania sprawy do sądu. Postępowanie karne jest rezerwowane dla najpoważniejszych przypadków.

Rodzaje kar celnych i ich skala

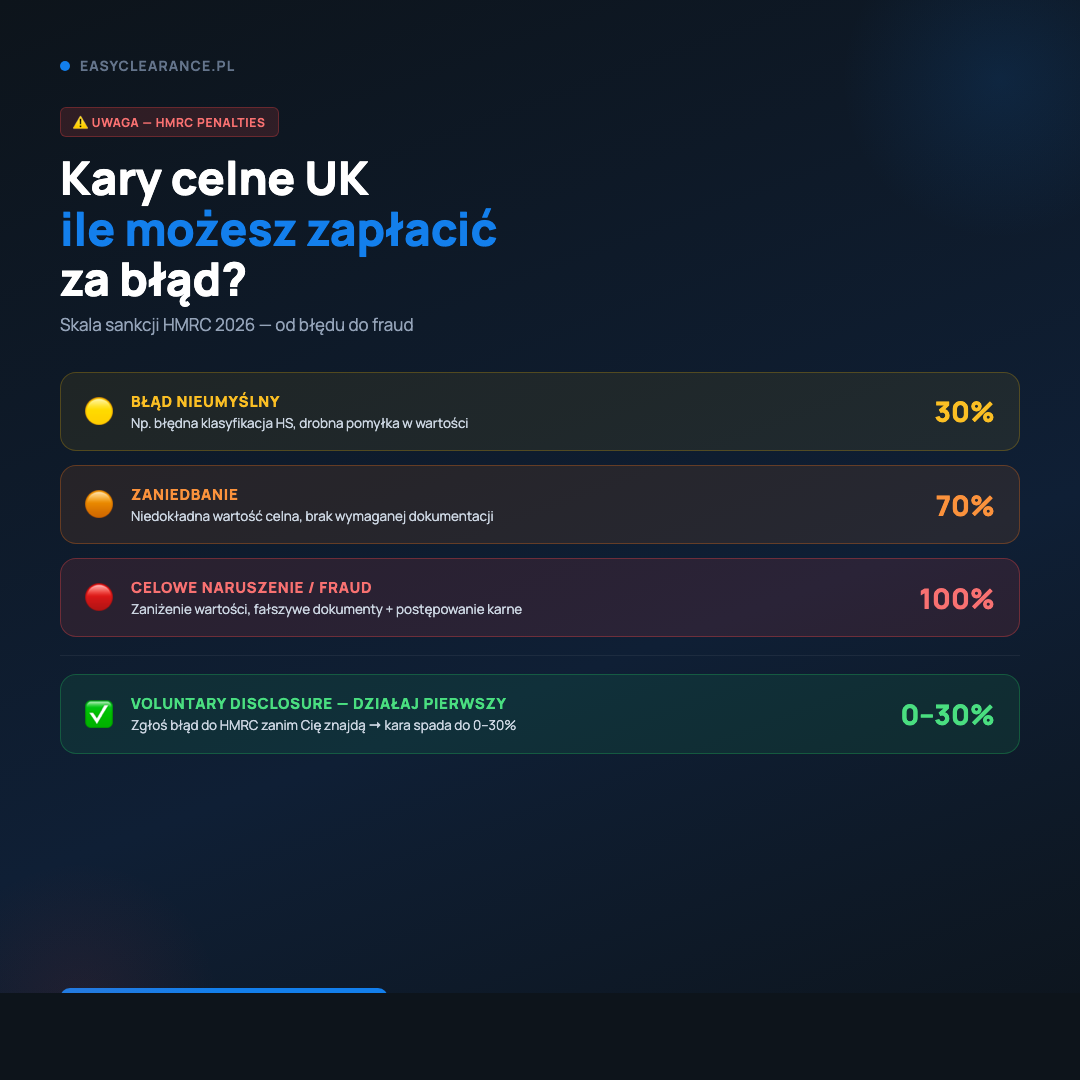

Civil penalties — kary administracyjne

To najczęstszy typ kar, nakładany przez HMRC w drodze decyzji administracyjnej (penalty assessment). Wysokość zależy od stopnia winy (culpability):

| Typ naruszenia | Maksymalna kara | Jak unikać |

|---|---|---|

| Błąd bez zawinienia (reasonable care) | 30% niedopłaconego cła/VAT | Dobra dokumentacja, weryfikacja HS |

| Niedochowanie należytej staranności (failure to take reasonable care) | 30% niedopłaconego cła/VAT | Korzystanie z agencji celnej |

| Niedbałość (carelessness) | 30% niedopłaconego cła/VAT | Regularne audyty compliance |

| Celowe działanie (deliberate) | 70% niedopłaconego cła/VAT | — |

| Celowe działanie + ukrywanie (deliberate and concealed) | 100% niedopłaconego cła/VAT | — |

Ważne: kara jest liczona od kwoty niedopłaconego cła i VAT, nie od wartości towaru. Jeżeli niedopłata wynosi 10 000 £, kara przy niedbałości może wynieść do 3 000 £ dodatkowej sankcji.

Kary proceduralne (procedural penalties)

Nakładane niezależnie od wysokości niedopłaty za:

- niezłożenie deklaracji w terminie,

- brak wymaganej dokumentacji przy kontroli,

- nieodpowiedź na żądanie HMRC o dostarczenie dokumentów,

- naruszenia rejestracyjne (brak EORI, nieprawidłowe dane).

Wysokość: od 250 £ do 3 000 £ za każde naruszenie, z możliwością kumulacji.

Criminal penalties — odpowiedzialność karna

Postępowania karne są wszczynane przy poważnych przypadkach celowego unikania cła (civil evasion) lub przemytu. Podstawa: CEMA 1979 Section 170.

Konsekwencje mogą obejmować: - do 7 lat pozbawienia wolności za przemyt lub fałszowanie dokumentów celnych, - konfiskatę towaru (seizure) — towar może zostać zajęty natychmiast, bez wyroku sądu, - przepadek pojazdu transportującego towar przemycany, - kary finansowe nielimitowane na poziomie koronnym (Crown Court).

Warto wiedzieć: HMRC może nałożyć kary karne zarówno na importera, jak i na agenta celnego, jeśli ten był świadomy lub uczestniczył w naruszeniu.

Seizure — zajęcie towaru przez HMRC

Zajęcie towaru (seizure) następuje, gdy HMRC ma podstawy, aby sądzić, że towar:

- jest przemycany,

- jest powiązany z przestępstwem,

- nie spełnia wymagań fitosanitarnych lub bezpieczeństwa produktu.

Zajęcie jest natychmiastowe — importer nie ma prawa do sprzeciwu w momencie samego zajęcia. Może złożyć Notice of Claim (odwołanie) w ciągu 1 miesiąca od daty zajęcia, żeby domagać się zwrotu lub odszkodowania.

Jeśli towar jest łatwo psujący się — każda godzina zwłoki ma znaczenie. Profesjonalna agencja celna może przyspieszyć procedurę zwolnienia.

Co sprawdza HMRC podczas post-clearance audit?

Post-clearance audit (PCA) to kontrola, która może nastąpić nawet kilka lat po odprawie. HMRC ma prawo sprawdzać deklaracje celne z ostatnich 3 lat (przy niedbałości) lub 6 lat (przy celowym działaniu).

Co jest przedmiotem kontroli:

- Klasyfikacja taryfowa (HS codes) — czy towar był zaklasyfikowany do właściwego kodu i czy zastosowano właściwą stawkę cła?

- Wartość celna — czy cena zadeklarowana odpowiada rzeczywistej wartości transakcyjnej? HMRC ma dostęp do baz danych cen rynkowych i może zakwestionować wartości niższe niż rynkowe.

- Reguły pochodzenia — czy zastosowano preferencyjną stawkę (np. 0% w ramach TCA) i czy towar rzeczywiście spełniał reguły pochodzenia?

- Procedury specjalne — czy prawidłowo stosowano ulgi (ToR, RGR, IPR) i czy warunki ich zastosowania były spełnione?

- Dokumentacja — kompletność i spójność: faktura, packing list, CMR, certyfikat origin, licencje.

Brak dokumentacji = brak dowodów = HMRC domniemywa niezgodność.

Jak liczyć underpayment — przykład praktyczny

Firma importuje maszyny z UK do Polski przez stronę trzecią. Klasyfikuje towar pod kod HS z cłem 0%, ale właściwy kod to 3,7% cła. Wartość celna: 80 000 £.

- Niedopłata cła: 80 000 × 3,7% = 2 960 £

- Kara przy niedbałości (30%): 888 £

- Odsetki za zwłokę (od daty importu): ~150 £

- Łącznie do zapłaty: ok. 4 000 £ — plus koszty obsługi prawnej.

Gdyby klasyfikację zweryfikowała agencja celna przed odprawą — koszt: zero.

Voluntary disclosure — jak zmniejszyć karę

Voluntary disclosure to mechanizm, który pozwala importerowi samodzielnie zgłosić do HMRC błąd lub niedopłatę, zanim HMRC sam ją wykryje. Konsekwencje voluntary disclosure są znacznie łagodniejsze niż kary za wykryte naruszenie:

- Kara może zostać zredukowana do zera przy błędach nieumyślnych i pełnej współpracy,

- Przy deliberate underpayment — redukcja do 35% (vs 70% bez zgłoszenia),

- Brak postępowania karnego w zdecydowanej większości przypadków.

Jak złożyć voluntary disclosure: 1. Przygotuj raport z błędów — które deklaracje, które pozycje, jaka wartość niedopłaty. 2. Złóż wniosek do HMRC przez system CDS lub listownie do właściwego urzędu. 3. Zapłać zaległy dług w uzgodnionym terminie. 4. HMRC wydaje decyzję z ostateczną kwotą kary.

Agencja celna przygotowuje takie dokumenty i komunikuje się z HMRC w Twoim imieniu.

Compound settlement — ugoda zamiast sądu

Przy poważniejszych naruszeniach, które mogłyby trafić do sądu karnego, HMRC często proponuje compound settlement — ugodę finansową, która kończy sprawę bez postępowania sądowego. Warunki:

- Importer płaci kwotę uzgodnioną z HMRC (zwykle wielokrotność niedopłaconego cła),

- Brak wpisu do rejestru karnego,

- Sprawa jest zamknięta.

To opcja korzystna dla obu stron — HMRC odzyskuje należności bez kosztownego procesu, importer unika wyroku.

Rola agencji celnej w minimalizacji ryzyka kar

Dobra agencja celna chroni Cię przed karami na kilku poziomach:

- Prewencja — właściwa klasyfikacja, weryfikacja wartości celnej, sprawdzenie reguł origin przed odprawą.

- Dokumentacja — kompletna i spójna dokumentacja eliminuje podstawy do kwestionowania przez HMRC.

- Monitoring — agencja śledzi zmiany w taryfie celnej (np. nowe kody HS, zmiany stawek ADD) i informuje klientów.

- Interwencja — przy kontroli HMRC agencja reprezentuje klienta, odpowiada na pytania, dostarcza dokumenty.

- Post-clearance — w razie wykrycia błędu agencja przygotowuje voluntary disclosure i negocjuje warunki z HMRC.

[LINK: dowiedz się, jak Easy Clearance chroni Twoje odprawy] [LINK: sprawdź nasze usługi compliance celnego]

FAQ

Jaka jest maksymalna kara celna w UK za błąd w deklaracji? Przy celowym ukrywaniu niedopłaty — do 100% kwoty niedopłaconego cła i VAT. Przy niedbałości — do 30%. Przy działaniu bez zawinienia i szybkiej korekcie — kara może być zredukowana do zera przez voluntary disclosure.

Czy HMRC może sprawdzić moje deklaracje celne z poprzednich lat? Tak. HMRC ma prawo do post-clearance audit z ostatnich 3 lat (niedbałość) lub 6 lat (celowe działanie). Warto przechowywać całą dokumentację importową przez minimum 6 lat.

Co to jest voluntary disclosure i kiedy warto je złożyć? Voluntary disclosure to dobrowolne zgłoszenie błędu do HMRC przed tym, jak HMRC sam go wykryje. Drastycznie redukuje kary — przy błędach nieumyślnych często do zera. Im szybciej złożysz, tym lepiej.

Czy mogę stracić towar przez błąd w odprawie? Tak — HMRC ma prawo do seizure (zajęcia towaru) w przypadku podejrzenia przemytu, fałszowania dokumentów lub naruszenia przepisów bezpieczeństwa produktu. Zajęcie jest natychmiastowe, a odwołanie możliwe w ciągu 1 miesiąca.

Czy agencja celna odpowiada za moje błędy w odprawie? To zależy od formy reprezentacji. Przy direct representation — odpowiedzialność leży po stronie importera. Przy indirect representation — agencja jest współodpowiedzialna. Dobra agencja ma ubezpieczenie zawodowe pokrywające takie sytuacje.

Nie ryzykuj kar — zleć odprawę profesjonalistom

Easy Clearance obsługuje importy i eksporty między UK a Polską, weryfikuje klasyfikacje i wartości celne, a w razie problemów reprezentuje Cię przed HMRC.

WhatsApp: +44 7404 091503 Tel: +44 7404 091503

Disclaimer: Informacje na stronie maja charakter operacyjno-informacyjny i nie stanowia porady prawnej ani podatkowej. Podane widełki cenowe sa orientacyjne — dokładna wycena po przesłaniu dokumentow.

Masz podobny case?

Wyslij 3 informacje: towar, trasa, Incoterm — wrócimy z właściwą ścieżką odprawy. Odpowiadamy 24/7.